Viime syksynä julkaisimme asiakaskokemuksen arvoa mallintavan laskentakaavan, jolla voidaan mitata ja ennustaa asiakaskokemuksen vaikutukset yrityksen tulokseen. Tutkimus oli silmiä avaava, ja se herätti kysymyksen: onko asiakaskokemuksella yhtä suuri merkitys B2B-liiketoiminnassa kuin kuluttajabisneksessä? Nyt sekin on tutkittu. Tulokset olivat yllättäviä – mutta pienen pohdinnan jälkeen täysin loogisia!

Asiakaslähtöisyys on noussut monissa organisaatioissa kasvun lähteeksi ja keskeiseksi menestystekijäksi, mikä vaatii organisaatioilta toimintojen, kulttuurin ja innovoinnin suuntaamista asiakkaiden kokemusten ja odotusten ympärille.1

Markkinoinnin ja palvelukehityksen painopiste on siirtynyt transaktioista kohti suhteiden rakentamista ja tunnekokemuksia2.

Asiakaskokemus (CX) muodostuu useista fyysisistä, digitaalisista ja emotionaalisista kohtaamisista. Siihen kuuluvat sekä toiminnalliset että tunneperäiset tekijät, kuten helppokäyttöisyys, personointi, luottamus ja emotionaalinen sitoutuminen. Organisaatiot, jotka onnistuvat johtamaan näitä kriittisiä “totuuden hetkiä”, pystyvät parantamaan asiakkaiden tyytyväisyyttä ja sitä kautta pysyvyyttä.3

Asiakastyytyväisyys ennustaa uskollisuutta, suosittelua ja pitkän aikavälin kannattavuutta. Kun odotukset täyttyvät tai ylittyvät, asiakas todennäköisemmin pysyy asiakkaana, suosittelee ja ostaa enemmän, kokeilee muitakin tuotteitta. Tämä vähentää hankintakustannuksia, lisää asiakkaan elinkaaren arvoa ja tukee kannattavaa kasvua. Tyytyväiset asiakkaat ostavat useammin ja laajemmin5 sekä suosittelevat yritystä, mikä tuo uusia asiakkaita ilman lisämarkkinointia.

CX-kaava liiketoiminta-arvon mallintamiseen

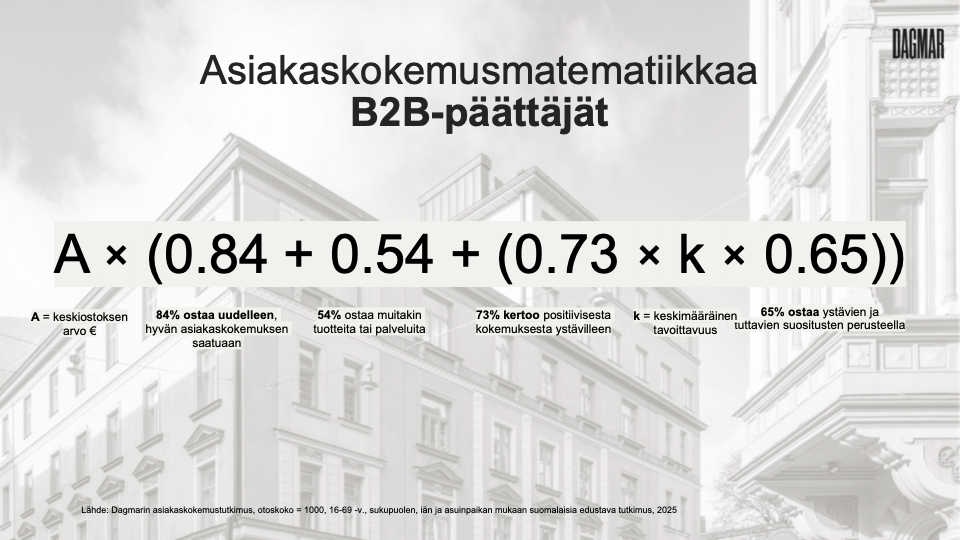

Koska asiakaskokemuksen taloudellista vaikutusta on vaikea mitata, kehitimme kaavan, joka arvioi yhden tyytyväisen asiakkaan tuomaa lisämyyntiä. Kaava pohjautuu kolmeen käyttäytymismekanismiin: asiakasuskollisuuteen, lisäostokäyttäytymiseen ja suosittelujen kautta tapahtuvaan ostopäätöksiin vaikuttamiseen.

Kaava huomioi sekä suorat (uusintaostot ja laajentunut ostoskori) että epäsuorat vaikutukset (uudet asiakkaat suosittelujen kautta). Näin se tarjoaa käytännöllisen välineen CX‑investointien taloudellisen tuoton arviointiin ja tukee näkemystä asiakaslähtöisyydestä mitattavana kasvun ajurina.

Lisämyynti per tyytyväinen asiakas = A × (asiakaspysyvyys + ristiinmyynti + (suosittelut × k × ostaa suosittelujen perusteella))

Tässä kaavassa:

A = keskimääräinen ostos (euroina)

asiakaspysyvyys = todennäköisyys jatko-ostoihin

ristiinmyynti = lisäostojen todennäköisyys

suosittelut = suositteluhalukkuus

k = suosittelun tavoittamien ihmisten määrä

ostaa suosittelujen perusteella = todennäköisyys, että suosittelun saanut ostaa

Miten asiakaskokemus vaikuttaa B2B-asiakkaisiin?

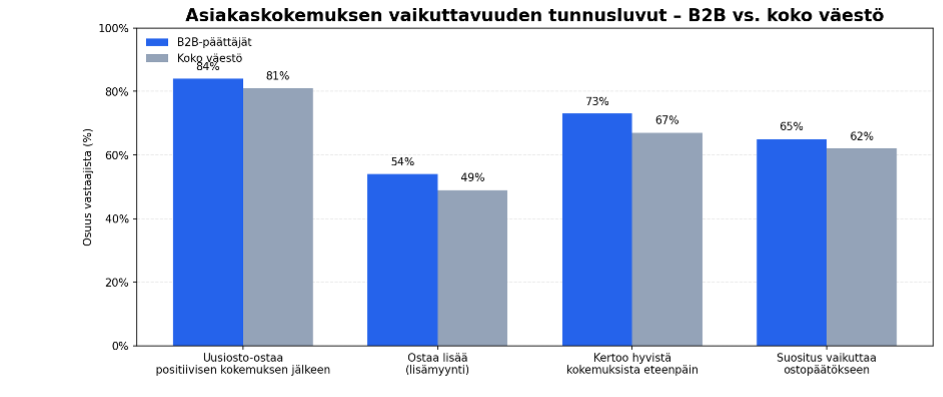

Kun syvennyimme asiakaskokemuksen vaikutuksiin B2B-liiketoiminnassa, analysoimme erikseen suomalaisia johtavassa asemassa olevia päättäjiä, yrittäjiä ja ylempiä toimihenkilöitä. Kun vertasimme B2B-ryhmän tuloksia koko väestöön, yllätyimme! Havaitsimme, että B2B‑asiakkaalle asiakaskokemuksella on jopa enemmän merkitystä kuin B2C:ssä. B2B-päättäjien ryhmässä hyvän asiakaskokemuksen jälkeen asiakas:

- palaa todennäköisemmin

- laajentaa ostoskoria vahvemmin

- suosittelee aktiivisemmin

- ja mikä tärkeintä: luottaa muiden suosituksiin vieläkin enemmän

Asiakaskokemuksen vaikutus korostuu juuri niissä kohdissa, jotka vaikuttavat B2B-yritysten kasvuun, sopimusten jatkuvuuteen ja ristiinmyyntimahdollisuuksiin.

Asiakaskokemuksen vaikuttavuuden kaavan tunnusluvut B2B-kohderyhmässä

1. Tyytyväinen B2B-asiakas palaa ostamaan useammin

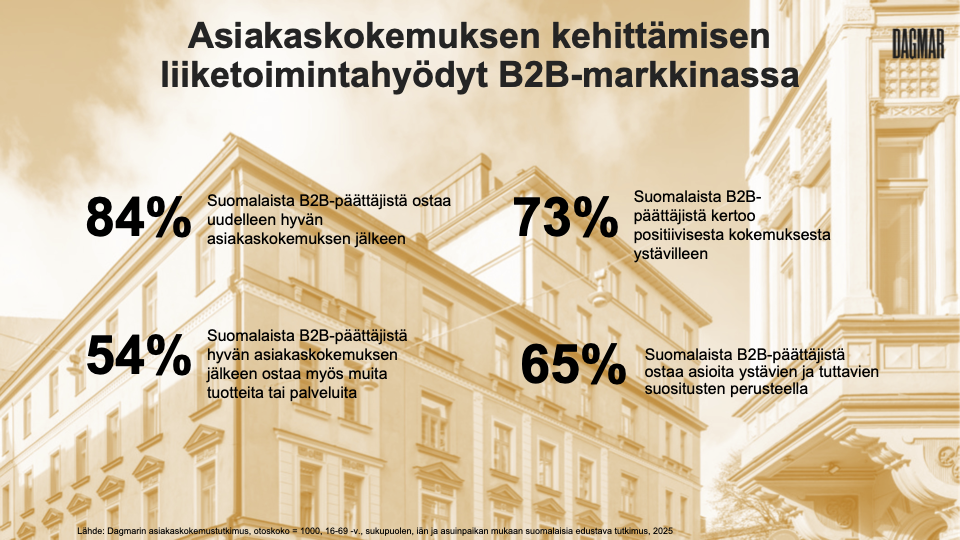

Positiivisen kokemuksen jälkeen 84 % B2B-päättäjistä ostaa uudelleen, koko väestössä vastaava osuus on 81 %. B2B:ssä tämä ei tarkoita pientä lisämyyntiä, vaan usein monivuotista sopimusjatkoa, vähemmän kilpailutuksia ja ennustettavaa laskutusta. Kun asiakkuus on sujuvaa ja asiakas saa arvoa, hän pitää kiinni kumppanistaan ja se näkyy tulevassa kassavirrassa.

2. B2B-asiakkuus kasvaa ja laajenee herkemmin

Tutkimus osoitti, että 54 % B2B-asiakkaista ostaa myös muita tuotteita ja palveluita, koko väestössä osuus on 49 %. B2B:ssä tämä saattaa tarkoittaa – ei vain yhtä lisäpalvelua – vaan esimerkiksi:

- lisenssilaajennuksia

- useampien yksiköiden käyttöönottoa

- teknisten palveluiden skaalausta koko organisaatioon

3. B2B-asiakkaat suosittelevat aktiivisemmin – ja suosituksilla on enemmän painoarvoa

Kun kokemukset ovat hyviä, 73 % B2B-päättäjistä kertoo niistä eteenpäin, koko väestössä vastaava osuus on 67 %. Ja vieläkin merkittävämpää oli että 65 % B2B-päättäjistä sanoo, että suositus vaikuttaa heidän ostopäätökseensä, kun koko Suomen tasolla osuus on 62 %.

B2B-maailmassa suositukset eivät ole satunnaisia: ne kulkevat toimialaryhmissä, yritysverkostoissa, ohjausryhmissä ja johtotason keskusteluissa. Yhden henkilön kokemus voi vaikuttaa useisiin liiketoimintayksiköihin, jopa konsernitason hankintoihin.

Miksi asiakaskokemus on B2B:ssä kriittinen?

Päätökset tehdään pienemmissä verkostoissa, yksi hyvä kokemus voi avata oven uuteen asiakkuuteen seuraavassa ohjausryhmässä tai toimialatapaamisessa. Vaihtokustannukset ovat korkeampia, sillä uuden kumppanin käyttöönotto vaatii prosesseja, perehdytystä, integraatioita ja riskienhallintaa. Kun yhteistyö toimii, sitä ei haluta vaihtaa. Lisäksi sopimusten arvo on suurempi ja pidempi, yksi B2B-asiakkuus voi edustaa usean vuoden kumppanuutta ja satojen tuhansien eurojen arvoketjua. Ristimyynnin ja skaalaamisen mahdollisuudet syntyvät luottamuksen kautta, kun asiakas kokee palvelun toimivaksi, hän laajentaa sen muihin yksiköihin, markkinoihin tai palvelulinjoihin.

Viimeistään tämä rikkoo myytin siitä, että B2B:ssä tunteilla ei olisi väliä!

Lähteet:

1Kohli & Jaworski, 1990; Homburg et al., 2017

2Hunt, 1994; Gummesson, 2000; Berry et al., 2002

3Crosier & Handford, 2012; Rosenbaum et al., 2017; Tueanrat et al., 2021

4Gee et al., 2008; Zhang et al., 2010; Lim et al., 2020

5Restu et al., 2024; Reinartz et al., 2008

6Bontis et al., 2007; Thrane, 2019; Kutabish et al., 2023 ja Ampountolas, 2019; Liu‑Thompkins & Tam, 2013